Na quinta-feira, 16 de janeiro, o presidente Luiz Inácio Lula da Silva sancionou a primeira Lei Complementar n° 214/2025 da Reforma Tributária fruto do PLP nº 68/2024. Apesar do tom otimista das autoridades, a implementação desse novo sistema pode desencadear uma série de desafios que colocam à prova a estrutura operacional das empresas.

PRINCIPAIS PONTOS DA LC 214/2025

Alíquotas

Cesta básica

Cashback

Imposto Seletivo

Setores com alíquota reduzida em 60%

Medicamentos

Zona Franca de Manaus

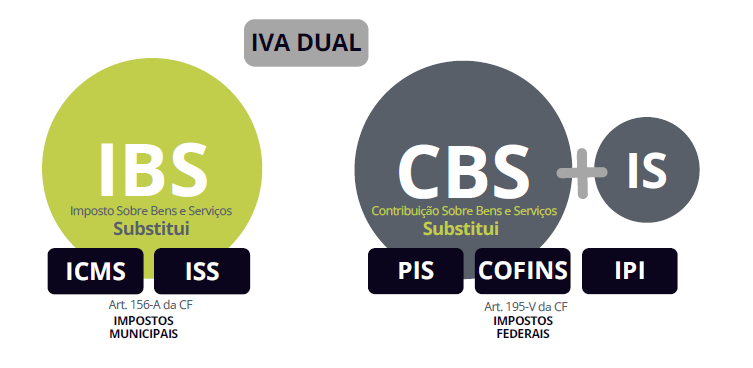

ENTENDA – IVA DUAL e IMPOSTO SELETIVO

A Reforma Tributária foi concebida com o objetivo de implementar um sistema de tributação baseado no Imposto sobre Valor Agregado (IVA), adotando um modelo que segue as melhores práticas internacionais. O principal objetivo dessa reforma é simplificar a tributação sobre o consumo, proporcionando maior clareza e eficiência no processo de arrecadação. No Brasil, a estrutura tributária será configurada como um IVA Dual, dividido entre duas esferas: uma federal e outra estadual/municipal. Esse modelo visa distribuir de forma mais equitativa a responsabilidade tributária, permitindo um sistema mais integrado entre as diferentes esferas de governo. Além disso, a Reforma Tributária introduz o Imposto Seletivo, um tributo federal que será aplicado de maneira específica sobre produtos e serviços considerados prejudiciais à saúde ou ao meio ambiente. O Imposto Seletivo tem como objetivo desincentivar o consumo de itens nocivos, ao mesmo tempo em que promove uma arrecadação direcionada para ações de saúde pública e preservação ambiental.

PRINCIPAIS PONTOS DA LC 214/2025

ALÍQUOTAS

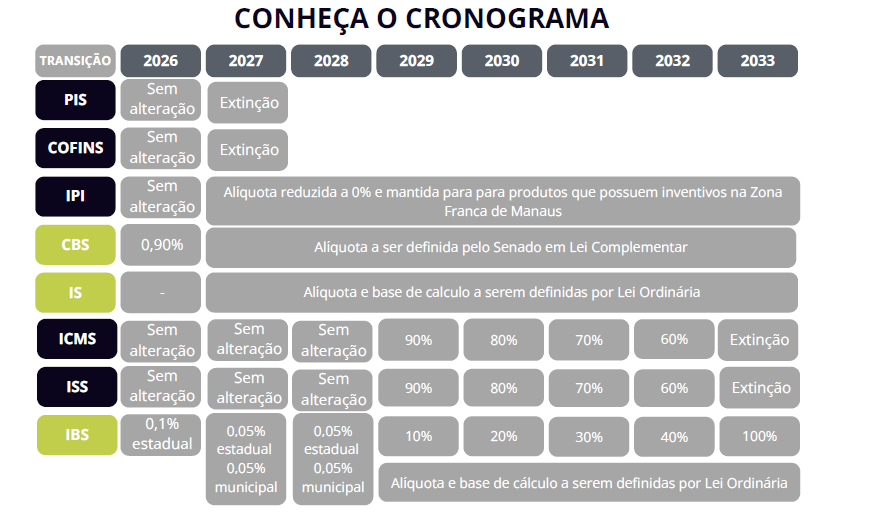

As alíquotas de referência para os novos impostos serão estabelecidas por meio de resolução do Senado Federal. A alíquota da Contribuição Social sobre Bens e Serviços (CBS)será definida para entrar em vigor em 2027, enquanto a do Imposto sobre Bens e Serviços (IBS) terá início em 2029. Todavia, em 2026, já serão aplicadas as alíquotas-teste do IBS e do CBS, com a possibilidade de compensação nos termos da Lei Complementar. Assim, para os fatos geradores ocorridos em 2026, o IBS será cobrado com alíquota estadual de 0,1%, enquanto o CBS será cobrado com alíquota de 0,9%. Vale ressaltar que um dos principais objetivos da Reforma Tributária é a redução da carga tributária sobre o consumo, que atualmente representa cerca de 57,4% da tributação nacional. Nesse contexto, a proposta de regulamentação estabelece uma ‘limitação’ para a alíquota padrão, que corresponde à soma das alíquotas da CBS e do IBS. A especulação quando o projeto de lei foi para análise do Presidente é que a alíquota de referência não ultrapassasse 26,5%. Contudo, devido aos vetos presidenciais, realizados no momento que a lei foi sancionada, espera-se que a alíquota final fique em torno de 28%. Caso esse limite seja excedido, uma nova proposta será encaminhada para revisar os benefícios fiscais, com o intuito de evitar um aumento excessivo da alíquota. Ainda é necessário aguardar a promulgação das Leis Complementares que definirão as alíquotas a serem praticadas a partir de 2027.

IMPOSTO SELETIVO

O Imposto Seletivo (IS), que mantém sua classificação subjetiva, será aplicado sobre itens considerados prejudiciais à saúde e ao meio ambiente, incluindo veículos (exceto caminhões), embarcações, aeronaves, produtos fumígenos, bebidas alcoólicas, bebidas açucaradas (como sucos industrializados e refrigerantes), bens minerais e apostas online. No entanto, permanecerá sem taxação sobre a exportação desses itens para o exterior. Além disso, a cobrança não se aplicará a veículos com características técnicas específicas para uso das Forças Armadas ou dos órgãos de Segurança Pública.

COMO FUNCIONA O IS?

- Incidência única: Diferente do CBS e do IBS, o IS será cobrado apenas uma vez ao longo da cadeia de produção ou comercialização, em um ponto específico a ser definido pela legislação.

- Alíquotas específicas: As alíquotas podem variar conforme o tipo de produto, com critérios relacionados ao potencial de dano do bem tributado.

IMPACTO PARA AS EMPRESAS

- Setores afetados: Empresas que fabricam, distribuem ou comercializam produtos sujeitos ao IS deverão revisar suas estratégias comerciais e ajustar seus preços para absorver a nova carga tributária.

- Necessidade de adequação: Será fundamental adaptar sistemas e processos para o correto recolhimento desse tributo.

O Imposto Seletivo reflete uma tendência global de alinhar o sistema tributário a políticas públicas de saúde e sustentabilidade, e sua implementação exigirá atenção cuidadosa das empresas que operam nos setores afetados.

CESTA BÁSICA

Os alimentos que compõem a cesta básica terão reduzidas a zero as alíquotas. Entre os itens beneficiados estão proteínas como carnes bovina, suína, ovina, caprina, além de peixes e alguns tipos de carnes de peixe. No total, a Lei Complementar inclui 26 itens. Verifica-se que não houve alterações significativas em relação à atual tributação dos produtos destinados à alimentação básica, pois a maioria já possuía alíquota zero. A principal proposta da Reforma foi realizar ajustes para atender à diversidade cultural, como a inclusão da erva-mate na lista, amplamente consumida no Sul do país, e das fórmulas lácteas infantis.

SETORES COM CESTA BÁSICA

Serviços como educação e saúde têm alíquotas reduzidas, mas com aplicação limitada. Empresas que atuam nesses setores devem estar atentas às nuances da legislação para evitar surpresas no momento da tributação.

MEDICAMENTOS

Apesar da isenção de 383 medicamentos, o impacto dessa medida deve ser analisado com cautela. Alterar a tributação nesse segmento exige investimentos em compliance e sistemas para garantir a correta aplicação dos benefícios fiscais.

ZONA FRANCA DE MANAUS

O presidente Lula manteve o benefício fiscal para o setor de refino na Zona Franca de Manaus, beneficiando a Refinaria da Amazônia (Ream), com o objetivo de evitar a extensão desse incentivo a outras empresas.

DESAFIOS DA REFORMA TRIBUTÁRIA

O cenário de implementação da reforma tributária permanece desafiador, marcado por uma série de adversidades e obstáculos, visto que será necessário a edição de diversas leis complementares e ordinárias que são mencionadas na lei sancionada. A transição para o novo modelo demandará esforços coordenados e a superação de complexidades, tanto no âmbito legislativo quanto no administrativo.

Para as empresas, a realidade prática apresenta-se ainda incerta. Será indispensável a reestruturação de seus sistemas de apuração e gestão contábil e tributária, bem como a organização do fluxo de caixa, a fim de evitar surpresas decorrentes das alterações de alíquotas e da extinção de regimes e benefícios fiscais.

Apesar da promessa de simplificação, a transição para o novo sistema demandará atenção redobrada das empresas em seus processos fiscais e contábeis. A definição das alíquotas, a adaptação de sistemas tecnológicos e o gerenciamento das mudanças regulatórias serão cruciais.

A Reforma Tributária traz oportunidades, mas exige planejamento estratégico para garantir que as empresas se adaptem com eficiência ao novo cenário.

COMO PODEMOS AJUDAR?

A AFL está pronta para apoiar sua empresa na adaptação às mudanças trazidas pela Reforma Tributária. Com uma equipe especializada nas áreas Tributária, Jurídica e Tecnológica, oferecemos soluções personalizadas para ajustar seus sistemas e implementar tecnologias inovadoras. Nosso objetivo é garantir uma transição ágil e eficiente, mantendo sua empresa em plena conformidade com o novo cenário tributário. Conte conosco para transformar desafios em oportunidades.

FALE CONOSCO

Precisa de ajuda para se adaptar às mudanças da Reforma Tributária?

Nossa equipe está antenada a todas as mudanças para oferecer um suporte personalizado. Fale conosco e descubra como podemos facilitar essa transição para sua empresa.